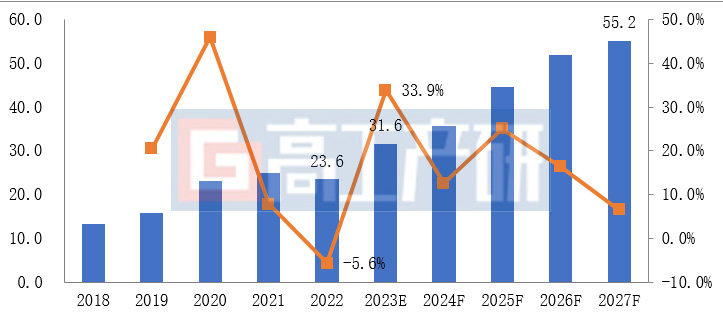

电动两轮车用锂电池市场规模及预测

高工产研锂电研究所(GGII)数据显示,2022年全球两轮车及平衡车用锂电池出货量为25.2GWh,同比增长0.8%,增速放缓的主要的原因是中国市场两轮车锂电化不及预期。

GGII预测随着2023年锂电池价格回落,全球两轮车用锂电池将继续快速增长,预计2027年将超过55GWh。最大的驱动因素主要是中国以及欧洲、南亚等市场锂电两轮车的快速增长。

2018-2027年全球电动两轮车及平衡车用锂电池出货量及预测(GWh,%)

数据来源:高工产研锂电研究所(GGII),2023年2月

从生产国家来看,两轮车用锂电池主要集中在中、日、韩三国生产,除去中国市场是国产电芯自给自足,其他区域市场主要是中国企业提供PACK电池,日本和韩国企业主要提供电芯产品。

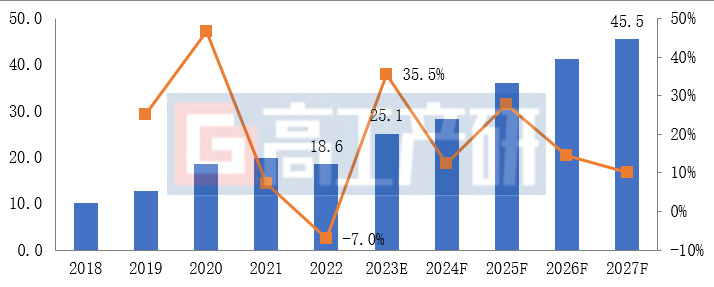

GGII数据显示2022年中国电动两轮车及平衡车用锂电池出货量为18.6GWh,同比下滑7%。其主要原因为:

1、核心原材料成本价格大幅上涨,导致锂电两轮车渗透率下滑。2022年电池级碳酸锂散单报价再度突破50万元/吨大关。碳酸锂是所有两轮车锂电池正极材料核心材料,其涨价对电芯采购压力显著。两轮车锂电池市场以锰酸锂电池为主,以磷酸铁锂为辅。按 2022年均价计算,目前正极成本占比接近70%,是电芯中成本占比最高的材料。碳酸锂是锰酸锂及磷酸铁锂正极成本核心来源,目前成本占比超过 80%。穿透来看,碳酸锂占电芯成本比例超过50%。

电池环节的成本压力传导给锂电两轮车主机厂及终端用户。以两轮车锂电池常用电池型号4824为例,2021年4824均价约800-900元/组,2022年H1均价达到1200-1400元/组,涨价幅度超400元/组。主机厂和终端用户对于价格敏感度较高,直接抑制锂电两轮车销量增长。GGII分析,价格仍是影响锂电池在两轮车领域渗透最关键的原因。

2、以锂电为主的共享市场需求减少,导致锂电两轮车销量下滑。2020年共享电单车投资异常火爆。在共享电单车带动下,两轮车锂电池需求猛增,其需求量约占中国两轮车锂电池全部出货量的40%。2021年国内大部分地区对于电单车投放区域管理开始收紧,共享电单车推广遭遇政策阻力,整个行业扩张速度急速放缓,2022年基本处于停滞状态,除少数共享车维护订单外,新增订单大幅度减少甚至消失,使得锂电两轮车需求下滑。

2018-2027年中国电动两轮车及平衡车用锂电池出货量及预测(GWh,%)

数据来源:高工产研锂电研究所(GGII),2023年2月

尽管如此,两轮车锂电替代为大势所趋。一方面C端市场受益于新国标的强制推行,主机厂采购锂电替换铅酸的规模不断扩大,C端需求继续保持正增长,未来还有很大替代空间。另一方面,锂电池成本在不断下降,降低锂电两轮车的使用成本。同时,锂电平衡车仍处于高速发展阶段,对锂电池需求量呈现不断上升趋势。综上所述,2023年整体市场将逐步恢复增长势头,预计2027年两轮车及平衡车用锂电池出货量将达到45.5GWh。

主要两轮车用锂电池企业介绍

(1)星恒电源股份有限公司

星恒电源创立于2003年12月,注册资金3.21亿元。目前,星恒已开展全球化产业布局,拥有苏州、滁州两大生产基地,欧洲、印度两大子公司。产品主要用于电动自行车、电动汽车、商用三轮车、低速四轮车、通信储能等新能源领域。在轻型电动车领域,星恒锂电池出口德国、法国等22个国家和地区,公司配套了雅迪、爱玛、新日、台铃、九号公司、绿源等主流轻型车企业。

(2)浙江南都电源动力股份有限公司

公司创立于1994年9月,2010年4月在A股创业板上市。公司的锂电产品主要是应用于储能为主,公司基于行业领先的储能系统技术,持续推进商用化储能项目规模化推广与落地,并在用户侧分布式储能、电网侧分布式储能、电网一次调频服务等方面均实现突破。公司于2018年计划成立两轮车事业部,并在2019年正式成立民用动力锂电事业部,负责两轮车相关锂电业务的开发。

(3)天能帅福得能源股份有限公司

天能帅福得2004年成立,注册地址为浙江湖州长兴,注册资金2.26亿元,占地330 亩,系天能动力(HK)的子公司。公司主要从事于锂离子电池的研发、生产及销售,产品应用于新能源汽车、电动车、通讯、照明、电子电器及特种行业等各个领域。2019年11月天能和帅福得在人民大会堂签署合作协议,由帅福得入股天能能源科技,且公司更名为天能帅福得。

(4)广东博力威科技股份有限公司

博力威成立于2005年,其前身深圳市博力威科技有限公司。公司于2010年从深圳搬迁到东莞,公司有同沙、寮步、石排等多个产业基地,旗下拥有博力威电池、博力威新能源等三个PACK工厂和凯德新能源电芯厂,以及位于华东的苏州办事处和比利时的欧洲办事处。2021年公司正式科创板上市。

(5)东莞新能安科技有限公司

新能安依托母公司ATL的技术积累,于2021年5月携电动短交通锂电解决方案重磅亮相,以官方首秀的方式宣告强势进军两轮车锂电市场。2021年,ATL曾联合宁德时代,共同出资140亿投向家用储能以及两轮车市场。在合作客户上,包括雅迪、九号机器人、速珂等多个知名电动车品牌的旗舰车型均选用新能安的锂电产品。

数据范围说明

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

0755 26981898(717)

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目 录

第一章 全球锂电二轮电动车市场分析

第一节 全球电动二轮车政策概述

第二节 全球主要地区锂电二轮电动车发展现状

第三节 全球主要地区锂电二轮车市场规模及趋势

第二章 中国锂电二轮电动车市场分析

第一节 中国锂电二轮电动车市场规模分析

第二节 中国锂电二轮电动车行业发展特点分析

第三节 中国锂电二轮车代表企业2022年经营情况分析

第三章 二轮车用锂电池产业链分析

第一节 二轮车用锂电池上游原材料供应分析

第二节 二轮车用锂电池中游电芯及电池组供应分析

第三节 二轮车用锂电池下游整车供应分析

第四章 中国二轮车用锂电池行业分析

第一节 中国二轮车用锂电池市场规模分析

第二节 中国二轮车用锂电池市场竞争格局分析

第三节 中国二轮车用锂电池市场发展特点分析

第四节 电动二轮车共享化趋势对锂电池市场的影响分析

第五章 中国二轮车换电市场行业分析

第一节 中国二轮车换电市场规模分析

第二节 中国二轮车换电市场商业模式分析

第三节 中国二轮车换电市场企业及区域布局

第四节 中国二轮车换电市场用锂电池产品设计

第五节 换电市场趋势对锂电池市场的影响分析

第六章 二轮车用锂电池技术分析

第一节 二轮车用锂电池行业标准分析

第二节 二轮车用锂电池的性能要求分析

第三节 二轮车用锂电池主要技术路线及代表厂家

第七章 中国二轮车用锂电池重点企业分析

第一节 电动二轮车锂电池企业总况

第二节 国内重点二轮车锂电池企业分析

第九章 中国二轮车用锂电池市场机会分析及建议

第一节 中国二轮车用锂电池市场规模预测

第二节 中国二轮车用锂电池行业痛点和瓶颈分析

第三节 中国二轮车用锂电池投资机会分析

第四节 中国二轮车用锂电池投资风险分析

第五节 中国二轮车用锂电池投资建议

附录一:各地区主要自行车用锂电池制造商

附录二:主要锂电轻型车制造商(不分先后)

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: