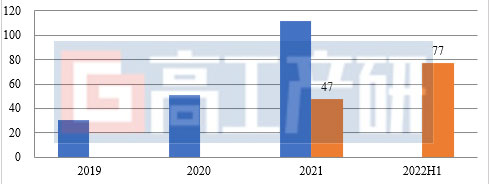

高工产研锂电研究所(GGII)数据显示,2022H1中国锂电正极材料出货量77万吨,同比增长62%。

从市场规模角度来看,2022H1中国正极材料出货量为77万吨,其中磷酸铁锂材料出货量同比增长130%,三元材料同比增长51%,锰酸锂同比下滑43%,钴酸锂下滑20%,主要原因为:

1)中国动力电池出货量超200GWh,其中铁锂动力电池出货量114GWh,三元动力电池出货量88GWh,带动三元以及铁锂材料出货量增长;

2)全球新能源汽车销量有望超1100万辆,带动海外三元材料需求增加;

3)中国储能电池市场上半年交付超预期,带动磷酸铁锂出货量提升;

4)2022Q2锂盐价格超46万元/吨,推动锰酸锂价格同比上升超250%,锰酸锂下游市场对价格敏感度高,大部分企业转向铅酸电池、梯次电池进行替代;

5)受疫情、经济环境等因素影响,数码市场终端需求减少,导致钴酸锂材料出货量下滑。

2019-2022H1中国正极材料出货量分析(万吨)

数据来源:高工产研锂电研究所(GGII),2022年7月

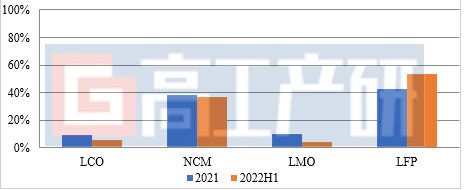

从产品出货结构来看,2022H1正极材料领域三元材料市场份额占比下滑至37%,磷酸铁锂市场份额上升至53%,主要原因为:

1)储能及动力电池市场出货提升带动磷酸铁锂材料出货占比提升;

2)铁锂版终端车型销量的提升带动,如比亚迪汉、比亚迪秦、铁锂版model 3/Y以及宏光MINI EV等车型,带动上游铁锂材料出货提升,挤占三元材料市场份额;

3)受LG、特斯拉等企业带动,国内三元正极材料企业加大海外出口。

锰酸锂材料由于价格上涨导致被铅酸及梯次电池替代,使其出货量下降;钴酸锂材料受Q2 3C市场不景气影响,出货量下降,进而导致钴酸锂材料需求占比下降。

2021-2022H1正极四大主材占比

数据来源:高工产研锂电研究所(GGII),2022年7月

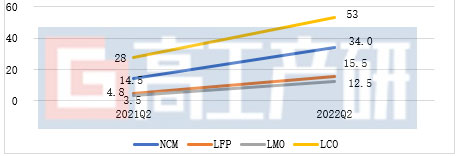

从正极材料价格走势看,对比上年同期,2022H1正极材料价格普遍出现明显上涨,主要原因有:

1)2022年上半年上游原材料钴、镍、锂等价格快速上涨,尽管二季度开始部分原材料价格出现下滑,但相较于2021年同期价格仍处于高位;

2)上半年下游市场表现超预期,部分环节产能供应紧张的局面仍没得到有效缓解,导致市场仍处于供给紧平衡的状态,带动材料价格上涨。

2021Q2-2022Q2正极材料价格走势(万元/吨)

数据来源:高工产研锂电研究所(GGII),2022年7月

预计2022H2中国正极材料市场将具有以下方面特点:

1)磷酸铁锂材料受动力和储能市场增长带动,市场占比有望超55%;

2)三元材料出货量仍将增长,6系单晶高电压出货量占比有望超25%;

3)上游锂盐价格维持高位,有望再次突破50万元/吨,镍钴价格有望进一步下跌;

4)磷酸铁材料市场由供需紧张变为相对平衡;

5)磷酸锰铁锂应用加速,出货量有望超0.8万吨;

6)一二线正极材料企业凭借规模、产业链布局等优势,市场集中度将进一步上升;

7)海外企业加速磷酸铁锂电池应用,将大幅提升国内磷酸铁锂材料出口。

高工产研锂电研究所(GGII)通过对全国主要正极材料企业、配套企业的实地调查,结合对正极材料行业领军人物的面对面采访,收集大量第一手资料,撰写《2022中国锂电池正极材料行业调研分析报告》。本报告对2021及2022H1中国正极材料行业的发展特点、主要产品、出货量、产值、未来市场发展趋势等进行了较为详细的研究和分析,并对未来三年正极材料的发展趋势进行预测。GGII希望通过实际的调查研究,为投资者、业内人士、证券公司以及想了解中国正极材料行业的其他人士,提供准确,有参考价值的报告。

数据范围说明

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

0755 26981898(717)

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目 录

第一章 中国锂电池正极材料市场概况

第一节 2021及2022H1中国正极材料行业特点

第二节 2021及2022H1中国正极材料市场规模与出货量

一、中国正极材料市场规模

二、中国正极材料出货量

三、中国正极材料产品结构

四、中国正极材料产品价格

五、影响正极材料产品价格因素分析

六、中国正极材料企业产能排名

第三节 中国正极材料企业数量概况

一、中国正极材料生产企业数量及变化

二、中国正极材料企业区域分布特点

三、中国主要正极材料企业名单及产品种类

第二章 主要正极材料上游矿产资源介绍

第一节 矿产资源储量分布分析

一、锂资源

二、钴资源

三、镍资源

第二节 上游矿产材料价格发展趋势与影响因素分析

第三章 中国镍钴锰酸锂(NCM)市场分析

第一节 中国镍钴锰酸锂市场规模与出货量分析

第二节 中国镍钴锰酸锂企业竞争格局及竞争要素分析

第三节 中国镍钴锰酸锂产能建设与下游需求分析

第四节 中国三元前躯体材料市场分析

第五节 中国镍钴锰酸锂主要企业客户结构分析

第四章 中国磷酸铁锂(LFP)市场分析

第一节 中国磷酸铁锂市场规模与出货量分析

第二节 中国磷酸铁锂企业竞争格局及竞争要素分析

第三节 中国磷酸铁锂产能建设与下游需求分析

第四节 中国磷酸铁锂主要企业客户结构分析

第五章 中国锰酸锂(LMO)市场分析

第一节 中国锰酸锂市场规模与出货量分析

第二节 中国锰酸锂企业出货量与竞争格局分析

第三节 中国锰酸锂企业产能与下游需求分析

第四节 中国锰酸锂主要客户结构分析

第六章 中国钴酸锂(LCO)市场分析

第一节 中国钴酸锂市场规模与出货量分析

第二节 中国钴酸锂企业出货量与竞争格局分析

第三节 中国钴酸锂企业下游需求分析

第七章 新型正极材料发展现状分析

第一节 富锂锰基

第二节 磷酸锰铁锂

第三节 其他正极材料发展现状分析

第八章 国内重点正极材料企业分析

第九章 正极材料下游应用领域分析

第一节 中国锂电池行业发展概况

第二节 正极材料在动力电池领域应用分析

第三节 正极材料在储能电池领域应用分析

第四节 正极材料在数码电池领域应用分析

第四节 正极材料在锂电轻型车领域应用分析

第五节 正极材料在电动工具领域应用分析

第十章 正极材料行业发展趋势预测

第十一章 正极材料行业发展投资分析

第一节 中国正极材料行业投资机会分析

第二节 中国正极材料行业投资风险分析

附录一 中国三元正极材料主要生产企业名录

附录二 中国磷酸铁锂材正极材料主要生产企业名录

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: