根据山东省电力行业协会数据,截至5月22日山东电网并网新型储能规模达到2GW,其中包括65座化学储能电站和1座压缩空气储能电站,居全国第一位。

风光装机量高,消纳压力下煤电调峰能力不足

火电为主,可再生能源发电快速提升。作为国网区域新能源装机第一的省份,山东可再生资源种类多,开发潜力大,风能、太阳能、生物质能、地热能、海洋能等资源均较为丰富,在可再生能源开发利用较早且成就显著。截至2022年底,山东省风电、光伏装机65.72GW,其中光伏42.7GW居全国第一位,风电装机23.02GW居全国第五。

截至2023年4月山东省电源结构(GW,%)

资料来源:国家电网、高工产研储能研究所(GGII)整理,2023年5月

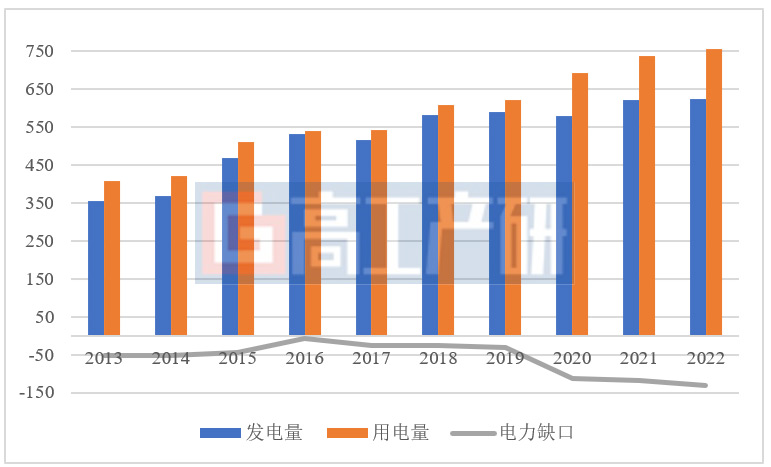

用电大省、电力输入大省。山东是经济大省、工业大省,受产业结构影响,能耗处于较高水平,2022年用电量超过7600亿千瓦时,全国排名第二。近年来电力需求缺口持续扩大,在不断接受来自甘肃、吉林、宁夏、青海、内蒙古等东北、西北省份“外电入鲁”的同时,省内风光装机规模的攀升对。

2013-2022年山东省电力供需结构(TWh)

资料来源:国家统计局、公开资料、高工产研储能研究所(GGII)整理,2023年5月

依赖火电,缺少灵活调节资源。由于山东缺少常规水电、燃机等灵活调节性电源,且外电不参与调峰,省内煤电承担调峰主要压力。今年五一假期期间,面对供需拉大,在政策规定新能源优先消纳的压力下,煤电机组参与深度调峰,平均负荷率低于20%,已经逼近深调极限。在面临安全和技术难题的同时,煤耗大幅增加,再加上发电份额被风光挤占,收益得不偿失。山东刷新全国记录的连续22个小时负电价背后,反映的是在当前能源结构下供需短时错配,现有调节能力仍需进一步加强。

根据《山东省可再生能源发展“十四五”规划》目标,新能源和可再生能源发电装机2025年力争达到100GW以上,未来每年风光新增装机超10GW,现有煤电调峰能力已无法满足大规模需求,发展大规模新型储能成为必然选择。

通过储能电站参与电力现货交易的方式平衡电力系统

新型电力市场布局领先。自2022年3月国家能源局发布《“十四五”新型储能发展实施方案》提出明确新型储能独立市场主体地位以来,储能市场化步伐逐步加快。

作为全国第一批电力现货试点地区之一,山东电力市场建设全国领先。2020年在国内率先发布包含现货市场、中长期市场和零售市场的省级电力市场交易规则;从2021年12月开始电力现货市场已连续不间断结算试运行至今,目前已形成涵盖中长期、现货、辅助服务、零售市场的电力市场体系。

独立储能电站模式率先提出。在新型储能参与电力市场方面山东也走在前列,是国内首个独立储能电站参与电力现货市场的省份。

独立储能参与现货市场,可以通过电量交易的方式协助电网资源的优化配置,实现山东省电能供给在地理上的合理分布,通过价格反应电力供需关系引导系统电力平衡。同时,独立储能电站将会收获“价差”和“容量补偿”收益,可谓一举两得。

全国典型省份新型储能参与市场运行机制

资料来源:公开资料、高工产研储能研究所(GGII)整理,2023年5月

效果显著,储能运营已进入商业化初期

当前强制配储政策是储能在发电侧发展的主要驱动力,然而在现阶段新能源配储等效利用系数仅为6.1%,同时强制配储也带来廉价劣质储能泛滥与安全性隐患、调度可用性差、配储利用率不足等问题。

山东省通过将独立储能电站进入市场化机制的方式有效的盘活了储能电站的运营。自2022年3月份山东首批投运的6座独立储能电站(总容量512MW)参与电力现货交易以来,约10个月的时间内,共计参与现货市场交易电量已超2亿千瓦时。

在独立储能模式下,储能电站通过以上方式获取收益,盈利性较好。以某储能电站100MW/200MWh磷酸铁锂电池储能系统为例,年净收益为154万元。

山东省某独立储能电站项目收益成本表(测算收益)

资料来源:公开资料、高工产研储能研究所(GGII)整理,2023年5月

高工产研储能研究所(GGII)预计,在山东储能逐步市场化发展、“独立储能+共享机制”商业模式逐步成熟的背景下,随着可再生能源并网的增多,新型储能用于提升电网调节能力将迎来规模化发展,同时在工商业储能等用户侧多元应用场景下,新型储能将展现其多重价值。

数据范围说明

●本报告数据更新至2023年5月,部分数据更新至2022年12月。

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

0755-26835600

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目 录

第一章 全球储能行业发展分析

第一节 储能产业概况

一、储能技术路线对比分析

二、储能系统产业链介绍

三、储能行业主要特点及门槛

第二节 全球储能行业政策分析

一、中国储能行业政策分析

二、欧美地区储能行业政策分析

第三节 全球储能发展驱动力分析(风光装机、能源转型等)

第四节 全球及中国储能市场发展现状分析(全球和中国市场装机量)

第二章 中国电力储能行业分析

第一节 中国电力储能行业概述及发展驱动力分析

一、电力储能系统行业概述

二、行业发展驱动力分析

第二节 中国电力储能行业应用市场分析

一、发电侧储能

二、电网侧储能

三、独立储能电站

第三节 中国电力储能行业发展特点分析

第四节 中国电力储能系统市场规模分析(储能系统出货量规模)

第五节 中国电力储能系统集成商竞争格局

第六节 中国电力储能行业发展趋势

第三章 中国储能锂电池行业分析

第一节 中国储能锂电池产业链介绍

第二节 中国储能锂电池市场应用情况

第三节 中国储能锂电池市场规模(出货量数据)

第四节 中国储能锂电池行业竞争格局

第四章 中国储能系统集成其他核心部件供应链分析

第一节 储能PCS环节分析

第二节 储能BMS环节分析

第三节 储能EMS环节分析

第四节 储能消防系统环节分析

第五章 中国储能集成商产品与技术分析

第一节 中国储能系统性能要求分析

一、储能系统产品性能要求分析

二、储能系统行业标准规范分析

第二节 中国储能系统性能要求分析

一、储能系统技术发展趋势

二、核心部件技术发展趋势

1、储能锂电池电芯;

2、PCS等核心部件

三、锂电池储能系统竞品分析

1、液流电池储能系统;

2、钠离子电池储能系统

第六章 中国主要储能系统集成商企业分析

第七章 中国储能系统集成行业机会分析

第一节 中国储能系统市场发展前景分析

第二节 中国储能系统投资动态及投资特点分析

第三节 中国储能系统进入机会分析

第四节 投资建议及风险分析

附录1:中国储能系统集成商主要企业名录

附录2: 储能典型环节TOP10企业名录

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: