自2020年中国正式提出双碳目标以来,双碳赛道正以肉眼可见速度快速成为国内资本投资的主流赛道。根据公开报道,仅中国地区,双碳赛道(低碳技术、清洁能源领域相关)吸引的资金额从2018年的365.2亿元增长到2021年的825.2亿元。

户用储能和便携式等小型、To C属性明显的赛道在最近一年疫情和东欧地缘危机因素冲击下,正成为行业新贵,产业链融资热度位于赛道前列。根据GGII不完全统计,2022H1超过15家户用储能/便携式储能赛道企业完成融资或登陆资本市场,融资规模从数千万元到10亿元以上不等。

2022H1国内户用储能/便携式储能融资案例(部分)

资料来源:公开资料,高工产研新能源研究所(GGII)整理,2022年9月

整体来看,2022H1户用家储/便携式储能市场呈现以下特征:

1)先进入者已登陆资本市场,在渠道、品牌和资本市场的加持下,中短期有望进一步扩大其竞争优势;如分布式光储集成商首航新能源和国内便携式龙头企业华宝新能源在今年陆续递交IPO材料;

2)市场需求基数低,处于高速扩张与爆发期,最终竞争格局尚未成型。市场准入门槛低,大量企业涌入该领域,使得整个行业初步出现“内卷”征兆;

3)后进入者泥沙俱下,许多融资或者有融资想法的企业在风口以前只是一个贴牌生产和代工的“作坊”式企业,无论是渠道、产品技术和品牌的积累都不强,投资机构为追赶风口盲目投资的风险极大。可以预见,将来会有更多优秀的户用家储/便携式储能标的冲击资本市场,但在市场格局尘埃落定之前,将会有一大批企业倒在黎明前夜;

4)户用储能与便携式储能在2KWh~8KWh之间的界限将逐步模糊,两者交融程度不断提升。过去户用储能基本集中在5-15KWh的区间,便携式储能产品功率多集中在1.5KWh以下产品,2KWh~8KWh区间的电源产品供应并没有得到很好地满足。GGII了解到部分便携式储能企业已经针对上述需求推出最高6KWh的便携式储能产品,通过即插即用、模块化串并联方式实现20KWh以上的系统容量。可以预见,便携式储能一批头部企业将会跨界进入户用储能场景,户用储能企业基于系统生态布局和产品供应能力补全考虑,也会进入便携式储能市场,未来两者之间的产品边界将越发模糊。

因为本质上说,户用储能和便携式储能都是一种具备“工业+消费”混合属性产品,对企业竞争资源要求较为类似:竞争不仅体现在销售渠道和品牌方面,同时也体现在产品技术,尤其是电池管理、高低电压转化、电流控制等电子电气技术。以特斯拉为例,特斯拉之所以在美国和澳洲市场独占鳌头,在于其一体化的渠道网络布局和优秀的电化学、电子电气产品设计技术能力。在资源不足的前提下,立足某一环节向外衍生自身竞争优势也不失为保全自身的策略,如派能专注户用家储电芯和模组设计,在逆变器和下游渠道构建方面充分借助产业链合作伙伴的积累与资源。

另一方面,户用储能和便携式储能差异性客观存在:比如系统带电量和电压等级的差异,使得两者对电池的选型差异较大;其次便携式储能针对户外活动和应急备灾两大场景,便携式与移动性属性强,户用储能则聚焦家用备电、一般需要结合分布式光伏使用,场景无法实现100%替代;第三是两者监管规则差异较大,户用储能的监管门槛和要求比便携式储能的要求更高。

但整体来看,随着行业巨头加入,低碳生活方式推广和分布式能源的普及,户用储能和便携式储能的融合程度有望持续提升,结合方式更加多样,头部企业通过自身在技术方面的优势及新市场的开拓,也将迎来新的增长极。

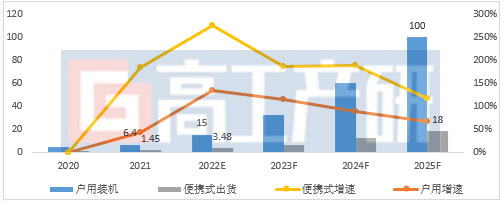

2020-2025年全球户用家储和便携式储能新增规模预测(GWh,%)

资料来源:高工产研新能源研究所(GGII),2022年7月

针对当前便携式储能新建项目的增多,同时为协助产业链企业在建厂投资时进行充分的可行性论证,高工产业研究院(GGII)推出《2022年中国便携式/户用储能项目可行性分析研究报告》,以协助产业链实体企业、投资机构等群体进行更快、更有效的决策及执行。

高工可行性研究服务

服务咨询咨询:

0755 26981898(717)

research1@gaogong123.com

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: