5月11日消息,据报道,车用IDM巨头安森美内部人士透露,其车用IGBT订单已满且不再接单。无独有偶,华润微、士兰微等国产IGBT企业亦纷纷传出订单满产,供应告急的消息,表示全球性缺芯情况持续加剧,上游产业链扩产速度明显跟不上市场需求,IGBT或继续成为今年下半年新能源市场生产瓶颈。在新能源光伏市场持续爆发和高景气新能源汽车市场带动下,IGBT需求持续上涨,供不应求。2021年全球新能源行业IGBT市场空间236亿元,预计2025年全球新能源行业IGBT市场空间达到近648亿元。

为了全面分析IGBT市场以及行业经济性、技术路线、未来前景等,高工产研新能源研究所(GGII)经过详细调研,将推出《2022年中国新能源行业IGBT市场调研分析报告》。报告共分七章,从发展概况、IGBT市场空间、竞争格局、技术路线、生产成本、主要企业以及风险建议等方面展开分析,为企业提供全面的行业数据和分析报告。

第一章,重点撰写IGBT的基本概况、工作性能及原理介绍、市场发展趋势、市场发展驱动力以及产业链等,让想了解IGBT的企业有个系统认知。目前IGBT行业主要特点有:(1)新能源汽车市场高景气,风光储市场爆发,带动IGBT需求持续提升;(2)受缺芯情况影响,IGBT供不应求;(3)国内厂商积极布局芯片生产,国产芯片渗透率有望进一步提高;(4)国产IGBT产品缩小与海外一流产品的差距。(5)风光储逆变器国产企业实力雄厚,给IGBT国产化提供培土;(6)IGBT行业技术壁垒高,验证周期长等。

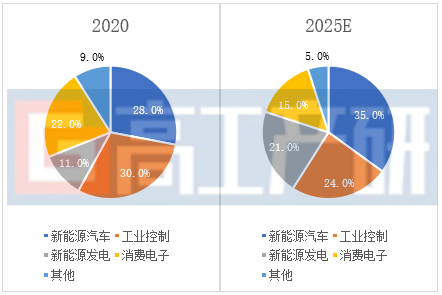

第二章,重点分析IGBT在新能源汽车市场和风光储电力市场的现状和未来需求,为企业了解IGBT市场提供全面分析。本章就IGBT在下游应用市场的需求量、市场空间、价格走势、影响因素等进行分析;2020年新能源汽车占IGBT市场价值的28%,新能源发电约占11%。在新能源市场持续爆发的带动下,新能源应用有望成为十四五IGBT需求增长最大下游驱动力。GGII预计,2025年IGBT新能源车用市场占比将超过工业控制,新能源发电市场占比也将翻一倍,IGBT新能源板块占比将超55%。

数据来源:高工产研新能源研究所(GGII),2022年6月

在双碳背景以及十四五新能源政策驱动下,新能源市场高速增长。据GGII统计,2021年我国新能源汽车销量达到352.1万辆,同比增长157.6%; 2021年我国风电、光伏装机量合计100.5GW,风光累计装机量640GW,同比增长19%。多重利好因素刺激下,IGBT市场价值将逐步走高,2021年全球风光储行业IGBT市场价值94.9亿元,新能源汽车行业IGBT市场价值140.6亿元,预计2025年全球风光储行业IGBT市场价值达到近150亿元,新能源汽车行业IGBT市场价值达到497亿元。

2021-2025年全球新能源行业IGBT市场价值量预测

数据来源:高工产研新能源研究所(GGII),2022年6月

第三章,重点分析新能源行业应用IGBT的竞争格局,为企业了解新能源应用IGBT行业的竞争格局提供全面分析。目前新能源IGBT以英飞凌、三菱、安森美等海外品牌为主,2020年英飞凌IGBT全球市场占有率第一,前五公司合计市占率超60%,而国内IGBT企业在全球市占率不足10%。但目前受海外产能不足影响,国产替代迎来大好机会,部分车企以及光伏厂商开始寻求IGBT产品国产化,国产技术有望在十四五期间完成突破,如比亚迪在去年底与士兰微签订IGBT供货订单等。

目前国产替代仍存在不少隐患,如国产IGBT故障率、大功率产品的开关损耗高于海外,这些问题将在一定程度上影响国内企业对于产品国产化的热情。2021年市场格局如何,国产化进行到什么水平,国产同业有哪些最新布局,将可能遇到什么风险将在本章详细分析。

第四章,重点分析新能源应用IGBT技术现状,为企业了解IGBT的技术路线提供全面分析。因电动车特殊性质,车规级IGBT相比工业级要求更严苛:因车的频繁启停,相应电流会频繁升降,从而导致IGBT结温快速变化,散热要求更高;同时由于车用IGBT在汽车行驶时遭受频繁震动和冲击,对机械强度提出更高要求。光伏用IGBT则追求更高转换效率,即低损耗/高频率,目前车用IGBT电压范围处于650V-900V,光伏用则更高。风光储和新能源车工况对用IGBT性能差异点、未来工况要求将导致性能往哪个方向升级演进、不同应用场景验证周期、技术发展瓶颈等将在本章具体分析。此外,SiC作为宽禁带半导体的典型代表,在新能源汽车领域相比Si IGBT具有更大提升空间,但目前短板明显,如SiC界面缺陷多,栅氧可靠性需进一步提升,SiC成品率低、成本高4~8倍等。两种技术路线未来将如何博弈竞争,是否存在替代时间表,也将在本章做出详细解释。

SiC MOSFET 和Si IGBT性能对比

资料来源:公开信息,高工产研新能源研究所(GGII)整理

第五章 重点分析新能源IGBT的成本与价格,为企业深入了解IGBT生产制造提供全面分析。IGBT原料以硅基材料为主,目前90%原材料为区熔硅。截止6月初国内单晶复投料、单晶致密料、单晶菜花料价格区间分别为263-270元/kg,261-268元/kg,258-266元/kg;硅料供不应求,价格逼近去年高点。硅料的上涨给IGBT生产带来何种影响,未来IGBT价格走势如何,各生产环节成本情况将在本章节具体分析。

第六章,重点分析中国主要功率器件企业。中国IGBT企业主要有士兰微、斯达半导体、新洁能、宏微科技、扬杰科技等,分别介绍其产业结构、盈利情况、技术创新、上游供应、下游客户、以及在IGBT行业的投入情况。

第七章,为准备进入新能源应用IGBT市场的企业提供投资建议与可能存在的市场风险。尽管IGBT行业处于高速发展期,且未来潜在市场空间达到百亿以上,但行业发展仍面临着较多风险,例如成本控制风险、市场切入风险、投资回收周期过长风险、产品技术路线变动风险等。为帮助企业全面了解新能源应用IGBT市场领先企业动态,发现市场投资机会,规避市场投资风险,报告第七章将会进行全面分析,为企业规避行业潜在的投资风险提供专业建议。

数据范围说明

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

邮箱:research1@gaogong123.com

电话:0755-26981898-717

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目 录

第一章 中国IGBT行业市场发展概况

第一节 IGBT基本概况

一、工作原理及产品性能

二、产品主要分类

第二节 IGBT发展驱动力分析

第三节 IGBT产业链分析

一、IGBT原材料市场分析

二、IGBT生产制造市场分析

三、IGBT下游应用市场及结构分析

第二章 中国新能源应用IGBT市场需求分析

第一节 新能源汽车市场IGBT需求分析

第二节 光伏、风电、储能逆变器变流器市场IGBT需求分析

一、中国光伏逆变器市场IGBT需求分析

二、中国风电交流器市场IGBT需求分析

三、中国储能交流器市场IGBT需求分析

第三节 中国新能源应用IGBT市场特征分析

第三章 中国新能源应用IGBT市场竞争格局分析

第一节 中国新能源应用IGBT现有企业间竞争格局分析

第二节 中国新能源应用IGBT上下游供应关系介绍

第三节 中国新能源应用IGBT潜在进入者分析

第四章 新能源应用IGBT技术发展现状及趋势分析

第一节 新能源应用IGBT产品性能要求及技术现状分析

第二节 新能源应用IGBT技术壁垒分析

一、芯片设计壁垒

二、晶圆制造壁垒

三、模块封装壁垒

第三节 新能源应用IGBT技术发展趋势分析

第四节 新能源应用Si IGBT和SiC MOSFEST对比分析

第五节 新能源领域IGBT国产替代现状及进程分析

第五章 新能源应用IGBT产品成本及价格走势分析

第一节 新能源应用IGBT生产成本分析

第二节 中国新能源应用IGBT价格走势及影响因素分析

第六章 中国新能源应用IGBT主要企业介绍

第七章 中国新能源应用IGBT市场行业发展投资分析

第一节 中国新能源应用IGBT行业投资特点分析

一、2020-2022年新能源应用IGBT投资建厂特点及未来趋势分析

二、新能源应用IGBT扩产瓶颈分析

第二节 中国新能源应用IGBT行业投资机会分析

第三节 中国新能源应用IGBT行业投资风险分析

附录:2022年中国新能源行业IGBT生产企业名录

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: