据中汽协数据显示,下游新能源汽车销量352.1万辆,同比增长158%,带动了动力电池出货量大幅增长;在储能领域,受碳达峰、碳中和等政策推动,大量储能项目扩产落地;在数码领域(含电动工具),电动工具用锂电池国产化替代加速,致使2021年中国锂电池在动力、数码、储能等领域均取得了超预期增长。根据高工产研锂电研究所发布的《2022年中国锂电池行业市场调研分析报告》,我们对2021年的中国锂电池市场进行了全面的梳理。

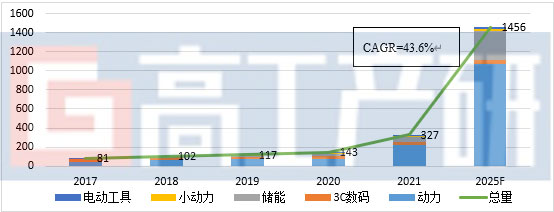

据高工产研锂电研究所(GGII)统计数据显示,2021年中国锂电池出货量为327GWh,同比增长130%。预计2022年,中国锂电池出货量有望超600GWh,同比增速有望超80%。预计2025年中国锂电池市场出货量将超1450GWh,未来四年复合增长率超过43%。

2017-2025年中国锂电池市场出货量及预测(GWh,%)

备注:统计数据中,3C数码不含电动工具;

数据来源:高工产研锂电研究所(GGII),2022年3月

从具体的应用领域来看,新能源汽车、3C数码领域、储能、小动力和电动工具是锂电池主要的下游应用市场。

一、新能源车端锂电池需求占比持续提升,2021年占比达到69%

新能源汽车用动力电池出货量占比持续提升。2021年中国车用动力电池出货量为226GWh,同比增长183%,占中国锂电池市场69%的份额,远超其他应用终端,且占比有望进一步上升。

二、TTI等主流电动工具企业产业链向中国转移,带动电动工具出货量同比增长124%

2021年国内电动工具用锂电池出货11GWh,同比增长96%。电动工具用锂电池市场出现大幅增长的主要原因有:1)以TTI为首的国际电动工具终端企业逐渐将产业链转向中国,促进国内电动工具锂电池产业加快行业转型与布局;2)电动工具由有线逐步切换到无线,无线电动工具对动力要求比较高,使得单个电动工具使用电池数量增加,带动锂电池出货量提升;3)以LG、SDI、松下为代表的国外电动工具用锂电池企业2020年后逐渐将自身产线收缩用于生产动力电池,减少了电动工具用圆柱电池供应量,这部分减少的空间迅速被国内圆柱电池企业所占据,国产替代上升;4)随着国内圆柱电池技术不断进步,成本不断下降,性价比提升,带动电动工具用锂电池海外出口增加。

三、受双碳等环保政策影响,带动储能锂电池出货量增长196%

2021年中国储能电池市场出货量为48GWh,同比增长196%。相比于2020年,电力储能市场快速增长是带动国内储能锂电池出货量增长的主要原因。

2021年电力储能同比大幅增长的主要原因为:1)双碳等环保政策的推动,全国电力储能项目大幅增多;2)国内外基站侧企业加大采购规模(如铁塔、移动、联通等),带动基站侧出货量同比增长超60%;3)分布式储能领域重点配套光伏、分散式风电等领域,形成分布式风光储系统;4)电力储能端海外市场需求持续旺盛,出口比例加大。

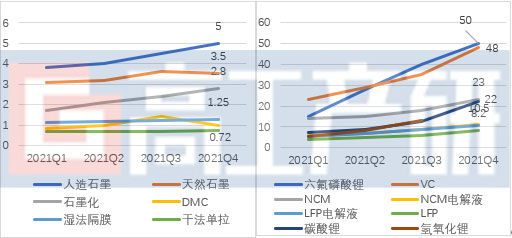

从原材料来看,2021年,随着疫情逐渐控制以及新能源市场超预期增速,导致新能源上下游产业链供需持续紧张,进而导致主要原材料价格“水涨船高”,带动部分主材价格持续上涨。

2021年中国新能源产业链主要环节价格走势(万元/吨、元/平)

数据来源:高工产研锂电研究所(GGII),2022年3月

从技术路线来看,磷酸铁锂电池占比大幅上升,达52%,三元锂电池占比48%,原因有:1)锂电池上游原材料如电解液、正极、负极、集流体等材料价格上涨超25%,动力电池企业降本压力增大,磷酸铁锂电池具有更低的成本,性价比优势明显;2)磷酸铁锂电池具有相比三元电池更高的安全性,从安全性角度考虑,消费者选择铁锂车型较多,进而带动材料出货量提升;3)受终端车型销量的提升带动,如比亚迪汉、比亚迪秦、铁锂版model 3、铁锂版model Y以及宏光MINI EV等车型的畅销,带动磷酸铁锂动力电池出货提升,挤占三元动力电池市场份额。

2020-2021年中国动力锂电池出货量(分技术路线)(%)

数据来源:高工产研锂电研究所(GGII),2022年3月

高工产研锂电研究所(GGII)推出的《2022年中国锂电池行业市场调研分析报告》是GGII过去一年走访和调研实际成果的体现,报告对中国锂电池市场做了全面的梳理和深入的研究,掌握了大量的行业一手数据。除一手调研信息和数据外,国家统计局、工信部中机中心、保险上牌数据、高工锂电数据库等权威数据源也共同构成本报告的数据来源基础。此外,报告也对主机厂、电池厂、行业内专家等进行了深度的访谈,了解专家、业界对锂电池行业看法及态度。高工产研锂电研究所(GGII)把这些数据及信息进行深度分析和融合,最终形成了目前的报告。本报告的发布,以期为行业内企业、投资机构、第三方研究机构等全面了解中国锂电池市场提供有价值的市场信息及趋势预判。

数据范围说明

●本报告数据更新至2021年12月,部分数据更新至2022年2月。

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

邮箱:research1@gaogong123.com

电话:0755-26981898-717

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目 录

第一章 全球锂电池市场运行分析

第一节 全球锂电池行业发展现状

一、全球锂电池行业发展特点分析

二、全球锂电池行业市场规模分析

三、全球锂电池行业竞争格局分析

第二节 全球主要锂电池企业介绍

第三节 全球锂电池行业发展趋势

第二章 中国锂电池行业发展分析

第一节 中国锂电池行业市场特点分析

第二节 中国锂电池行业市场规模分析

第三节 中国锂电池行业市场结构分析

一、锂电池材料体系结构

二、锂电池下游应用结构

第四节 中国锂电池行业市场竞争分析

第五节 中国锂电池产品价格走势分析

第六节 中国锂电池行业趋势分析

第三章 中国锂电池细分市场发展分析

第一节 中国动力锂电池行业发展状况

第二节 全球及中国消费锂电池行业分析

第三节 中国储能锂电池行业分析

第四节 中国小动力锂电池行业市场分析

第五节 中国电动工具锂电池行业市场分析

第四章 锂电池上游供应链分析

第一节 中国锂电池产业链分析

第二节 中国锂电池产品材料成本结构

第三节 中国锂电池上游主要材料市场分析

第四节 主要锂电池电池企业主材供应关系

第五章 锂电池行业下游应用市场分析

第一节 中国新能源汽车市场分析

第二节 中国锂电自行车行业分析

第三节 中国储能行业分析

第四节 全球消费类数码行业分析

第六章 中国锂电池回收市场

第一节 中国退役锂电池相关政策法规

第二节 中国退役锂电池市场规模分析

第三节 废旧锂电池回收主体

第四节 锂电池回收再应用流程

第五节 退役锂电池拆解回收利用市场分析

第六节 锂电池回收市场前景分析

第七章 中国锂电池行业投资机会与风险

第一节 锂电池产业投融资现状

第二节 2022年锂电池投融资趋势展望

第三节 中国锂电池行业投资风险分析

第四节 中国锂电池行业机会与建议

附录一 中国主要数码锂电池企业

附录二 中国主要动力锂电池企业名单

附录二 中国主要储能锂电池企业名单

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: