目前质子交换膜主要用于燃料电池、纯水电解制氢电解槽和液流电池中,其作用是传导质子、隔离气体和反应物质。

质子交换膜按照其合成结构,可以分为均质膜和复合膜。复合膜是在质子交换膜合成过程中复合增强层,提升质子交换膜的机械性能,可以将质子交换膜做薄。目前在燃料电池中,质子交换膜多为复合膜,在纯水制氢电解槽和液流电池中,质子交换膜类型多为全氟磺酸均质膜。同时,在不同的应用领域中,质子交换膜的市场现状、市场前景均有所差别。

一、市场现状

1、燃料电池质子交换膜市场现状

GGII数据显示,2021年中国氢燃料电池领域国产膜电极所需质子交换膜的量为11.2万平米,较上年增长超150%。国产膜电极需求量增长将带动质子膜的需求量逐步提升。

在燃料电池质子交换膜国产化率上,GGII数据显示,2020年国产膜电极质子交换膜需求量为4.4万m2,其中国产质子交换膜的市场占有率为7.5%。2021年国产质子交换膜的市场占有率为11.61%。

2020-2021年氢燃料电池质子交换膜国产化率(单位:%)

资料来源:高工产研氢电研究所(GGII),2022年5月

从市场竞争格局来看,目前国内氢燃料电池市场中,质子交换膜市场仍以国外品牌为主,国产质子膜中目前东岳未来氢能,凭借多年开发和应用积累,2021年在国内燃料电池质子交换膜的市场份额达到9%,较上年提升约一倍。此外,科润新材料、武汉绿动、浙江汉丞等也正在积极导入,开始进行产品验证及小批量出货,同时广东埃蒙特、华谊集团等也在研发氢燃料电池质子交换膜,国内竞争日益凸显。

2020-2021年国内市场氢燃料电池质子交换膜市场竞争格局

资料来源:高工产研氢电研究所(GGII),2022年5月

2、PEM电解水制氢质子交换膜市场现状

PEM电解水制氢质子交换膜目前市场规模较小,主要市场份额被科慕(原美国杜邦)Nafion™系列膜占据,2021年市场份额高达76%,国产质子交换膜的市场占有率为21.45%。GGII调研显示,目前国内头部PEM电解水制氢质子交换膜供应商东岳未来氢能已经完成部分客户前期应用验证,2021年开始国产化替代,市场占有率约为15%。

2021年PEM制氢质子交换膜国产化率(单位:%)

资料来源:高工产研氢电研究所(GGII),2022年5月

3、液流电池质子交换膜市场现状

根据高工产研氢电研究所(GGII)测算,2020年需求量达到4.1万平方米,市场规模达到0.8亿元。2020和2021年整体需求规模均保持50%以上的增速,主要因为大连200MW/800MWh全钒液流储能调峰等前几年签订项目订单陆续出货投产,以及襄阳100MW全钒液流电池储能电站等众多新项目的签订与立项带动的采购需求增加。

2021年中国市场液流电池质子交换膜国产化率约为23.15%,其中国内出货量靠前的企业为科润新材料和东岳未来氢能,其余国内企业液流电池质子交换膜均处于向下游送样验证阶段。从竞争格局来看,国内市场仍以科慕(原杜邦)的全氟磺酸树脂膜为主要应用产品,其市场占比达75%。而国产的液流电池质子交换膜市场中,有多年全氟磺酸质子交换膜研发与生产基础的东岳未来氢能2021年已正式进入该应用市场。

2021年液流电池质子交换膜国产化率(单位:%)

资料来源:高工产研氢电研究所(GGII),2022年5月

二、质子交换膜市场前景

1、燃料电池质子交换膜市场前景

2021年8~12月国内五大氢燃料电池车示范城市群落地。从各个示范城市群的示范目标来看,4年后,国内示范区氢燃料电池汽车推广数量超3万辆。

同时,2021年4月,科技部“氢进万家”科技示范工程落户山东,示范工程项目周期为5年,计划推广燃料电池整车6000辆。因此,到2025年,氢燃料电池汽车示范城市群和“氢进万家”科技示范项目,预计可以推广超3.8万辆氢燃料电池汽车。

另外,从国内各地氢燃料电池汽车推广规划来看,到2025年,氢燃料电池汽车总计规划推广数量达到6.6万辆。

同时,《节能与新能源汽车技术路线图2.0》规划,到2025年中国燃料电池汽车保有量达到5~10万辆,到2030年中国燃料电池汽车规模在80~100万辆。

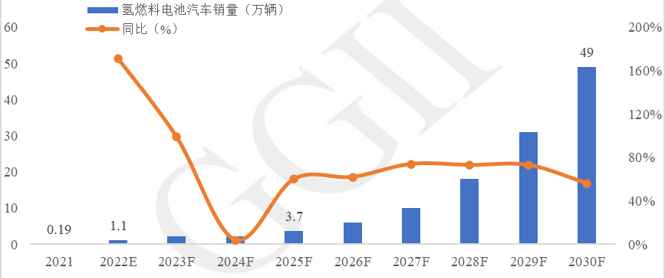

综上,GGII预计,2022年国内氢燃料电池汽车销量在1.1万辆左右,同比上年增长171.3%;2025年国内氢燃料电池汽车销量预计可达3.7万辆,2030年中国氢燃料电池汽车预计销量可达49万辆,2022年~2030 年年复合增长率为85%。

2021-2030年中国氢燃料电池汽车销量预测

资料来源:高工产研氢电研究所(GGII),2022年5月

2022年3月23日,国家发改委、国家能源局《氢能产业发展中长期规划(2021-2035年)》中指出,稳步推进氢能多元化示范应用。“十四五”时期,氢能产业的创新应用除交通领域外,还包含储能、发电和工业等领域。2021年~2022年,在氢发电、热电联产、船舶、无人机等领域,燃料电池应用开始“起风”,但多数为示范项目和小批量订单,其应用仍以交通领域为主。

随着国内市场大功率电堆和系统不断推出,下游应用逐步起量,GGII预计,2025年国内氢燃料电池电堆功率需求约为5.1GW,2022-2025年年复合增长率为62%。预计到2030年国内市场氢燃料电池电堆功率需求约为125GW,2022-3030年年复合增长率为76%。

2021-2030年国内氢燃料电池电堆功率需求预测(单位:MW)

资料来源:高工产研氢电研究所(GGII),2022年5月

而电堆功率的增长,将带动上游燃料电池质子交换膜的需求量向上增长。GGII预计,到2030年国内氢燃料电池市场质子交换膜的需求量将达到947.7万m2。

2、PEM电解水制氢质子交换膜市场前景

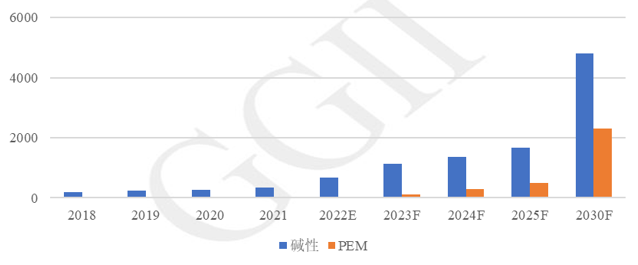

据GGII调研统计,2021年中国电解水制氢设备市场规模超过9亿元,出货量超过350MW。目前中国电解水制氢设备以碱性制氢为主,2018年及2020年中国碱性电解水制氢设备装机规模分别为196MW和275MW。由于设备造价昂贵,PEM制氢设备在传统用氢行业应用案例较少,且制氢规模普遍在10Nm³/h以下,2021年国内PEM制氢设备国模接近20MW。

《氢能产业发展中长期规划(2021-2035年)》将氢能视为可再生能源规模化高效利用的重要载体,鼓励在风光水电资源丰富地区开展可再生能源制氢示范,探索季节性储能和电网调峰,制氢储能成为推动电解水制氢设备市场增长的重要驱动力。《氢能产业发展中长期规划(2021-2035年)》规划,到2025年可再生能源制氢量达到10-20万吨/年。GGII预计,可再生能源制氢比例将由2025年的3%提升至2035年的20%左右。可再生能源电解水制氢项目兴建,将带动电解水制氢设备需求爆发式增长。

GGII预计,2022年中国电解水制氢设备市场需求有望达到730MW,同比2021年接近翻番;2025年国内电解水制氢设备市场需求量将超过2GW,相比2020年增长6倍以上;2022-2025年中国碱性及PEM制氢设备装机规模年均复合增长率有望达到48%和126%,PEM制氢设备将迎来规模化示范应用。随着国内PEM制氢设备技术的发展,质子交换膜、催化剂等核心材料逐步实现国产化,叠加规模化生产降本,预计到2030年PEM电解水制氢设备的规模在2030将超2GW。

2018-2030年中国电解水制氢设备装机规模及预测(单位:MW)

资料来源:高工产研氢电研究所(GGII),2022年5月

PEM电解水制氢设备的规模增长将进一步带动PEM电解水制氢质子交换膜的需求增长,GGII预计,到2030年中国PEM制氢质子交换膜的需求规模为9万平米,国产化替代空间大。

3、液流电池质子交换膜市场前景

2021年国家发改委、能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》,对储能发展的系列问题提出整体思路。对于发展目标,征求意见稿提出到2025年,实现新型储能从商业化初期向规模化发展转变。市场环境和商业模式基本成熟,装机规模达30GW以上。2021年储能液流电池由于系统价格高昂、产业配套不完善等制约因素,整体市场装机容量仍然处于较低水平。但液流电池有望在可再生能源并网、电网侧削峰填谷等长时间、大容量储能领域首先爆发,并与抽水蓄能和锂离子电池储能形成有力的互补与支撑。

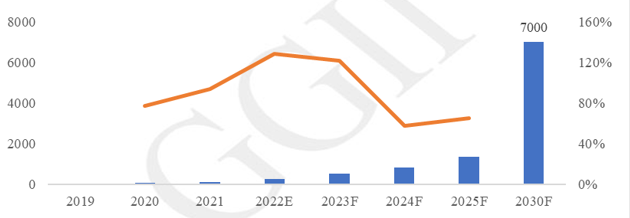

GGII预计,未来中短期液流电池仍会以全钒液流电池为主,到2030年中国液流电池储能市场出货量规模将达到7GW。

2019-2025年中国液流电池储能市场装机量预测(单位:MW,%)

资料来源:高工产研氢电研究所(GGII),2022年5月

液流电池市场规模增长,带动上游质子交换膜需求量和市场规模提升。GGII预计到2030年液流电池质子交换膜的总需求量达385万m2,未来市场规模总额将超过30亿元。

整体来看,下游需求空间大、国家政策支持关键材料自主化,质子交换膜国产化替代空间大。

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: